はじめに

ファクタリング (factoring) は債権者(会社や個人などの債権を持つ事業主)から売掛債権を買い取って素早く資金を用立てるサービスです。

建設・運送・製造・派遣・医療・介護などほとんどの売掛金を現金化できます。

融資とは違うので審査に通り易く、取引先に知られる事なく素早く資金調達できます。

担保不要で赤字決算・債務超過でも審査OK。担保不動産、保証人は必要ありません。

ファクタリングは融資と違い、売掛債権の現金化をスピードアップするものです。

いわば内的資産を活用するものなのでバランスシートの状態が良くなる事も多く、近年では経営改善の起爆剤として多く利用されています。

そして償還請求権無しのタイプを選べば、売掛債権の売却後に売掛先が支払い不能となった場合も、支払い義務は生じませんから売掛金回収のリスクヘッジとしても役立ちます。

そんなわけでファクタリングは資金調達の方法のひとつとしてすっかり定着しています。

ここでは、事業主向けの優良なファクタリング会社を厳選比較し、おすすめ順にランキングしていますのでぜひご利用ください。

【目次】

ファクタリング会社比較表

| 会社名 | 買取額 | スピード | 対応業種 | 個人事業主 | 2社間 | 3社間 | 対応地域 |

|---|---|---|---|---|---|---|---|

| MI Vision | 130万〜 | 即日〜 要面談 来店必要 |

全てOK | × | ○ 手数料6%〜 |

○ 手数料1%〜 |

日本全国 |

| 事業資金エージェント | 3億円迄 | 即日〜 500万円迄面談不要・来店不要 |

全てOK | × | ○ 手数料5%〜20% |

○ 手数料 1.5%〜9% |

関東 |

| ビートレーディング | 100万〜3億円 | 即日〜 初回は要面談(来店or出張) |

全てOK | ○ | ○ 手数料10〜20% |

○ 手数料5〜9% |

日本全国 |

| スマートファクター | 30万〜5千万円迄 | 即日〜 面談不要・来店不要 |

全てOK | × | ○ 手数料5%〜15% |

○手数料1.5%〜9% | 日本全国 |

| ファクターズ | 30万〜3千万円 | 即日〜 要面談(来店or出張) |

全てOK | ○ | ○ 手数料5.0%〜 |

○ 手数料2.0%〜 |

日本全国 |

| えんナビ | 30万〜5千万円迄 | 即日〜 郵送or出張 |

全てOK | 〇 | ○ 手数料5%〜 |

× | 日本全国 |

| 三共サービス | 50万〜3千万円 | 翌日〜 来店不要(電話・メール・FAX・郵送で対応可能) |

全てOK | × | ○ 手数料5%〜 |

○ 手数料1.5%〜 |

日本全国 |

| GMO BtoB早払い | 100万〜1億円 | 2営業日〜 | 全てOK | × | ○ | ○ 手数料1%〜12% |

日本全国 |

| トップ・マネジメント | 30万〜3千万円 | 即日〜 来店不要・zoom面談 |

全てOK | ○ | ○ 手数料3.5%〜12.5% |

○ 手数料0.5%〜3.5% |

日本全国 |

ファクタリング会社 比較 おすすめランキング

ここでは全国対応のファクタリング会社をおすすめ順にランキングしています。

FAX・郵送・メールなどで対応なので遠方でも大丈夫です。

買取額は売掛債権の種類や売掛先の信用度により、変わります。

2〜3社見積もりをとって比較してみる事をおすすめします。

法人専門のファクタリング会社

| 対応地域 | 全国対応 |

|---|---|

| 買取額 | 130万円〜 |

| スピード | 即日〜 来店必要(東京) |

| 対応業種 | 全てOK |

| 個人事業主 | × |

| 2社間 | ○ 手数料:6%〜 |

| 3社間 | ○ 手数料:1%〜 |

| 掛け目 | 通常80%〜95% |

おすすめポイント

- 将来債権ファクタリングで未発生の債権でも買取が可能

- 最短即日入金

- 最短5分で査定完了

- 医療・介護・運送・建設含む業種全般、どんな業種の売掛債権買取OK!

- 元ベテラン銀行員など、資金調達の現場を経験した専属スタッフが複数在籍

- プライバシーマークを取得。秘密厳守です。

| 会社名 | 株式会社MI Vision |

|---|---|

| 所在地 | 東京都中央区日本橋浜町2-1-10 TKM日本橋浜町タワー8F/9F |

法人専門のファクタリング会社

| 対応地域 | 関東 |

|---|---|

| 買取額 | 3億円迄 |

| スピード | 即日(最短3時間後)〜 500万円迄面談不要・来店不要 |

| 対応業種 | 全てOK |

| 個人事業主 | × |

| 2社間 | ○ 手数料:5〜20% |

| 3社間 | ○ 手数料:1.5〜9% |

| 掛け目 | 記載無し |

おすすめポイント

- 即日入金は当たり前(最短3時間後に入金OK)

- 3社間1.5%〜、2社間3%〜の手数料で資金調達可能

- 500万円迄来店不要・対面不要で即日振込

- 1,000万円なら担当者が当日出張可能。

- 1,000万円以上なら、3社間でも最短3日で対応。

| 会社名 | アネックス株式会社 |

|---|---|

| 所在地 | 東京都港区新橋4-9-1 新橋プラザビル5F |

個人事業主もOKなファクタリング会社

| 対応地域 | 全国対応 |

|---|---|

| 買取額 | 100万〜3億円 |

| スピード | 即日〜 初回は来店(東京・仙台・大阪・福岡)or出張必要 |

| 対応業種 | 全てOK |

| 個人事業主 | ○ |

| 2社間 | ○ 手数料:10〜20% |

| 3社間 | ○ 手数料:5〜9% |

| 掛け目 | 記載無し |

おすすめポイント

- 債権譲渡登記:原則不要

- ファクタリングで認知度No.1

- 契約件数全国トップクラス

- 審査通過率98%

- 医療・介護・運送・建設含む業種全般、どんな業種の売掛債権買取OK!

- 経験豊富な営業がたくさんいて、顧客対応満足度No.1

- 売掛金があれば、小口から大口まで対応可能です。個人事業主も対応しています。

株式会社ビートレーディング

| 東京本社 | 東京都港区芝大門一丁目2-18 野依ビル 3F |

|---|---|

| 仙台支店 | 宮城県仙台市青葉区本町1-12-7 三共仙台ビル3階 |

| 大阪支店 | 大阪府大阪市北区堂山町1番5号三共梅田ビル903号室 |

| 福岡支店 | 福岡県福岡市博多区博多駅東1-1-33はかた近代ビル8階F号室 |

法人専門のファクタリング会社

| 対応地域 | 全国対応 |

|---|---|

| 買取額 | 30万〜5000万円 |

| スピード | 即日〜 面談不要・来店不要 |

| 対応業種 | 全てOK |

| 個人事業主 | × |

| 2社間 | ○ 手数料5〜15% |

| 3社間 | ○ 手数料1.5〜9% |

| 掛け目 | 記載無し |

おすすめポイント

- 2社間ファクタリングなのに手数料が2%〜12%で安い

- 最短即日〜2営業日で資金調達可能

- 債権譲渡登記が留保可能

| 会社名 | 有限会社MSJ INNOVATION |

|---|---|

| 所在地 | 東京都新宿区西新宿5丁目10-10 青木ビル2階 |

個人事業主もOKなファクタリング会社

| 対応地域 | 全国対応 |

|---|---|

| 買取額 | 30万〜3千万円 |

| スピード | 即日〜(午前中に申込で最短15時迄に入金) 来店(東京)or出張にて要面談 |

| 対応業種 | 全てOK |

| 個人事業主 | ○ |

| 2社間 | ○ 手数料:5.0%〜 |

| 3社間 | ○ 手数料:2.0%〜 |

| 掛け目 | 通常70〜90% |

おすすめポイント

- 最短4時間(午前中に申込で15時迄に入金)

- 個人事業主も対応します。(売掛先が法人の場合)

- 売掛先が個人の方も対応します。(法人様のみ)

- 医療・介護・運送・建設含む業種全般、どんな業種の売掛債権買取OK!

- 債権譲渡登記を入れないで対応可能

- 審査通過率93.4%

| 会社名 | 株式会社ワイズコーポレーション |

|---|---|

| 所在地 | 東京都豊島区池袋2-53-12 ノーブル池袋3F |

個人事業主もOKなファクタリング会社

| 対応地域 | 全国対応 |

|---|---|

| 買取額 | 30万〜5千万円 |

| スピード | 即日〜 郵送or出張 |

| 対応業種 | 全てOK |

| 個人事業主 | ○ |

| 2社間 | ○ 手数料:5%〜 |

| 3社間 | × |

| 掛け目 | 記載無し |

おすすめポイント

- 30万円〜対応

- 最短即日

- 全国対応

- 償還請求権の無い2社間ファクタリング

- 個人事業主も対応

| 会社名 | 株式会社インターテック |

|---|---|

| 所在地 | 東京都台東区東上野3丁目5-9 本池田第二ビル4階 |

法人専門のファクタリング会社

| 対応地域 | 全国対応 |

|---|---|

| 買取額 | 50万〜3000万円 |

| スピード | 翌日〜 面談不要・来店不要 |

| 対応業種 | 全てOK |

| 個人事業主 | × |

| 2社間 | ○ 手数料:5%〜 |

| 3社間 | ○ 手数料:1.5%〜 |

| 掛け目 | 通常70〜80% |

おすすめポイント

- お急ぎの方も大丈夫:最短翌日に資金調達可能

- 経験豊富なスタッフ 銀行やノンバンクの元社員が在籍しているので状況に合わせた最適なサポートが受けられる。

- 償還請求権の 無いノンリコース専門

- 業界最安 他社よりも良いサービスを低価格で。

2社間ファクタリング 手数料5%〜 掛け目70%〜

3社間ファクタリング 手数料1.5%〜 掛け目90%〜

三共サービスでは月間20件以上のお乗り換えを受付しておりますが、平均して約10%ほど手数料が安くなっているとのことです。

| 会社名 | 株式会社三共サービス |

|---|---|

| 所在地 | 大阪市淀川区西中島4-3-21 NLCセントラルビル406 |

法人専門のファクタリング会社

| 対応地域 | 全国対応 |

|---|---|

| 買取額 | 100万〜1億円 |

| スピード | 2営業日〜 来店:記載無し |

| 対応業種 | 全てOK |

| 個人事業主 | × |

| 2社間 | ○ |

| 3社間 | ○ 手数料:1〜12% |

| 掛け目 | 記載無し |

おすすめポイント

- 債権譲渡登記:原則不要

- 東証一部上場企業のGMOペイメントゲートウェイ株式会社運営で安心

- 請求書発行前でも受注時点の注文書で買取可能!

- 注文書買取:2%〜12%、請求書買取:1%〜10%

- 買取時の登記不要

GMOペイメントゲートウェイ株式会社

| 東京本社 | 東京都渋谷区道玄坂1-2-3 渋谷フクラス(総合受付15階) |

|---|---|

| 大阪支店 | 大阪市北区大深町3-1 グランフロント大阪タワーB 23階 |

| 九州支店 | 福岡市中央区天神3-4-7 天神旭ビル 5階 |

個人事業主もOKなファクタリング会社

| 対応地域 | 全国対応 |

|---|---|

| 買取額 | 30万〜3千万円 |

| スピード | 即日〜 来店不要・zoom面談 |

| 対応業種 | 全てOK |

| 個人事業主 | ○ |

| 2社間 | ○ 手数料3.5〜12.5% |

| 3社間 | ○ 手数料0.5〜3.5% |

| 掛け目 | 記載無し |

おすすめポイント

- 来店不要。zoom面談にてオンライン完結。

- 医療・介護・運送・建設含む業種全般、どんな業種の売掛債権買取OK!

- 法人経営者様だけでなく個人事業主様も対応可能(法人相手の売掛金がある場合)

- 地方の場合、の成約時交通費キャッシュバックしてもらえます。(日本全国対応)

- 製造業、建設業、システム開発業などに多い3か月以上の長期の支払いにも対応

| 会社名 | 株式会社トップ・マネジメント |

|---|---|

| 所在地 | 東京都千代田区鍛冶町1-4-3竹内ビル2F |

ファクタリングとは

ファクタリング (factoring) とは債権者(会社や個人などの債権を持つ事業主)から売掛債権を買い取って素早く資金を用立てるサービスです。

ファクタリングには、2社間と3社間の契約があります。

また、償還請求権の有る、無しでも違います。

ここではファクタリングについて分り易く解説します。

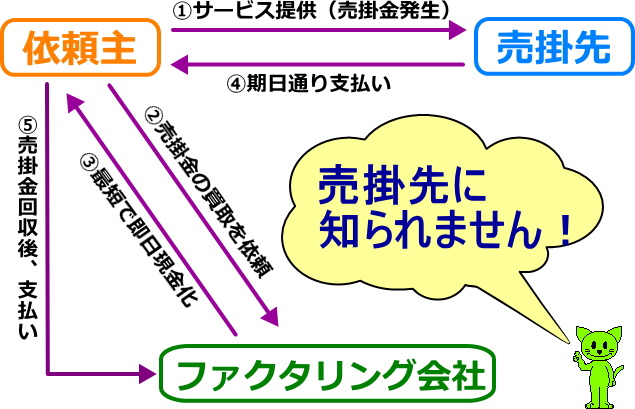

2社間ファクタリング

ファクタリング会社に売掛債権を売却する依頼主の立場から見ると、2社間ファクタリングでは売掛先に知られる事なく、資金の調達ができるというメリットがあります。

反面、ファクタリング会社が売掛金を回収できなくなるリスクが高まるので3社間の契約よりも手数料が高くなります。

2社間ファクタリングの場合、手数料の相場は10〜30%です。

2社間

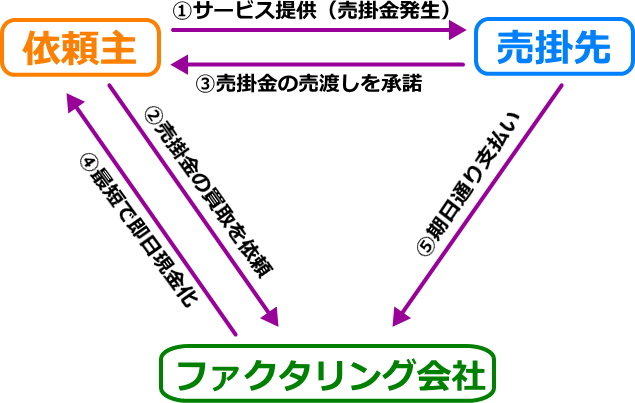

3社間ファクタリング

3社間ファクタリングの場合は売掛先の承諾が必要なので資金繰りを勘ぐられる事になり、結果的に取引先の信用を無くすかもしれないというリスクがあります。

3社間ファクタリングの場合、手数料の相場は1〜5%程度です。

3社間

償還請求権の有る、無し

ファクタリング会社に償還請求権が有る契約と無しの契約があります。償還請求権とは例えばあなたがファクタリング会社に売掛債権を買い取ってもらったとします。

その後、売掛先が倒産などで支払い不能となった場合にファクタリング会社があなたに支払いを請求する権利の事を言います。

償還請求権無し

償還請求権無し(ノンリコース)の契約ではファクタリング後に売掛先が倒産してもあなたに支払いの請求はきません。

償還請求権有り

償還請求権有りの契約の場合はあなたに支払いの請求が来ます。

しかし、現在では償還請求権無しのファクタリングが主流になっているようです。

ファクタリングのメリット

- 素早く資金調達できる。

- 売掛先に知られずに売掛金を現金化できる。

- 審査が通りやすい。

- バランスシート(貸借対照表)の状態が良くなる。

- 売掛金回収のリスクヘッジになる。

債権者はファクタリング会社を利用する事により、債務者からの支払いを待つよりも早く事業資金を調達する事ができるので資金繰りが楽になります。

2社間ファクタリングを選べば、取引先に知られずに資金調達できるので信用をおとす心配がありません。

融資ではないので金融機関のように審査が厳しくない。担保不要で赤字決算・債務超過・税金滞納でも審査OK。担保不動産、保証人は必要ありません。

融資ではなく、売掛債権の現金化をスピードアップするものなのでバランスシートの状態が良くなる。

償還請求権無しのファクタリング会社に売掛債権を売却すれば、万一債務者である取引先が支払い不能となった場合でも、こちらに支払い義務は生じません。

中小企業の場合、取引先の与信調査も大変ですから、それを丸投げできるというメリットもあります。

ファクタリングのデメリット

- 手数料が高めです。

手数料の相場は2社間ファクタリングで10〜30%、3社間ファクタリングで1〜5%です。

2社間ファクタリングで償還請求権無しの場合、回収不能となった場合のリスクがファクタリング会社にかかるのでその分、手数料が高くなっています。

ファクタリングは違法?

ファクタリングは中小企業の資金繰りを改善すべく、売掛債権担保融資制度と共に経済産業省のキモ入りで始まった制度で、違法ではありません。

しかし中には元々が闇金の悪徳業者も存在するので充分注意する必要があります。

また、給料ファクタリングについては2020年3月6日に金融庁が出した「貸金業に該当する」との見解により、終了の流れになっています。

法人ファクタリングと個人事業主ファクタリングについては合法ですから、引き続きサービスが提供されています。

売掛債権担保融資制度は3社間取引で審査に時間がかかり、売掛先が倒産した場合は弁先義務が生じます。

それに対し、ファクタリングは2社間取引が可能で取引先に知られることなく、最短即日で現金化ができ、売掛先が倒産した場合も弁済の必要が無いという大きなメリットがあります。

その為、多くの法人や個人事業主が資金調達の手段として利用しています。

掛け目とは

ファクタリングに於ける掛け目とは売掛金を買い取る時の評価割合の事です。

例えば1000万円の売掛金で掛け目が80%の場合、800万円から手数料を差し引いた分が手にできる現金です。

3社間ファクタリングの場合は売掛金の1000万円はファクタリング会社に入金されるので、200万円分は後で清算されて戻ってきます。

2社間ファクタリングの場合は売掛金の1000万円は自社口座に振り込まれるのでその中から800万円をファクタリング会社に支払います。

一般的に掛け目は70%〜100%位ですが、ファクタリングの取引形態や売掛先の信用度などで上下します。

債権譲渡登記とは

債権譲渡登記とは売掛債権の二重譲渡により回収不能となるリスクを軽減する目的でファクタリング会社が申請する登記です。

商業登記や不動産登記とは全く別ものなので会社や不動産の登記簿に記載されることは無く、登記の内容は概要記録事項証明書でのみ確認できます。

ファクタリングと手形割引の違い

ファクタリングと手形割引の違いをひと言で言ってしまうと売却と融資の違いです。

手形割引

手形割引は融資の一種なので割引した手形が不渡りになった場合は、割引を依頼した会社が手形を買い戻して手形振出し企業の代わりに弁済する義務が生じます。

銀行は万一不渡りになった場合に備えて、手形振出し企業と割引を依頼する企業の両方を審査することになります。

その為、ファクタリングと比べると審査が厳しくなり、資金調達までに時間がかかります。

保証人を要求されたり、信用保証協会の保証料や不動産等の担保を必要とする事もあります。

手形割引率

手形割引率はだいたい下記が目安となります。

| 手形割引先 | 割引率(年利) |

|---|---|

| 都市銀行 | 1.5〜3.5% |

| 普通銀行 | 2.5〜3.5% |

| 信用金庫 | 2.5〜4.5% |

| 信用組合 | 3.5〜5.5% |

| 手形割引専門業者 | 3〜20% |

ファクタリング

一方、ファクタリングは売掛債権の買い取りサービスで融資ではないので、バランスシートの状態が良くなります。

償還請求権無し(ノンリコース)のタイプなら、売掛債権をファクタリング会社に売った後は、「一切関係ないよ」となり、売掛先が倒産したとしても、弁済する必要はありません。

ですからファクタリング会社は売掛先に対してのみ与信調査を行います。

その為、比較的審査が通り易く、スピーディーに資金調達が可能、最短即日です。

担保不要で赤字決算・債務超過でも審査OK。担保不動産、保証人は必要ありません。

ファクタリングの手数料

ファクタリングの手数料はだいたい下記が目安となります。

| ファクタリングの形態 | 手数料 |

|---|---|

| 3社間 | 1〜5% |

| 2社間 | 10〜30% |

売掛債権担保融資とファクタリングの違い

売掛債権担保融資とファクタリングは売掛債権で資金を調達する点が似ているので混同されがちですがその内容は全く異なります。

売掛債権担保融資

売掛債権担保融資はABL(Asset Based Lending)とも呼ばれ、売掛金や商品在庫を担保に融資する手法です。

金融機関が融資を行う際、信用保証協会が債務保証を行うので保証料がかかります。

融資なので申請する会社と売掛先の両方が審査され時間がかかります。

赤字決算や税金滞納があったり取引状況が悪いと審査が通りにくいようです。

対象は中小企業者(製造業では資本金3億円以下又は常時使用する従業員数300人以下の会社等)で利率は8〜15%程度です。

ファクタリング

一方、ファクタリングは売掛債権の売却なので与信調査は売掛先に対してのみ行われます。

申請する会社が赤字決算・債務超過でも審査OKです。最短即日で現金化できます。

ファクタリングはこんな方におすすめ

- 業績悪化、税金滞納、銀行リスケなどのため追加融資を受けられない

- 取引先の支払いサイクルが長いため、資金繰りが厳しい

- 急激な売上の拡大や減少のため、資金繰りが一時的に回らない

- 急な入金ずれなどによって想定外の資金ショートが発生しそうだ

ファクタリングなら担保不要で赤字決算・債務超過でも審査OK!

最短即日で売掛債権を現金化できます!

- (2019/12/19)給料ファクタリングおすすめランキングを更新しました

- (2018/06/01)ファクタリング即日 おすすめランキングを更新しました

- (2018/05/24)売掛債権担保融資とファクタリングの違いを更新しました

- (2018/05/21)ファクタリングの仕訳(簿記・会計処理)を更新しました

- (2018/05/14)資金調達プロの詳細を更新しました